表一

表二

表三

表四

经过了红火热闹的2009年和2010年,在2011年走向收官之际,忽然间,“冬天要来了!”的惊呼声在业内此起彼伏,更有企业对2012年摇头叹气,并开始了大刀阔斧的裁员。

多数业内专家认为,高速发展后的回调是正常现象,中国家电业对于政策变化的反应非常灵敏。其实,冬天还远,只要做好准备,就可以安全过冬。

市场政策化特征明显家电销售进入低迷期

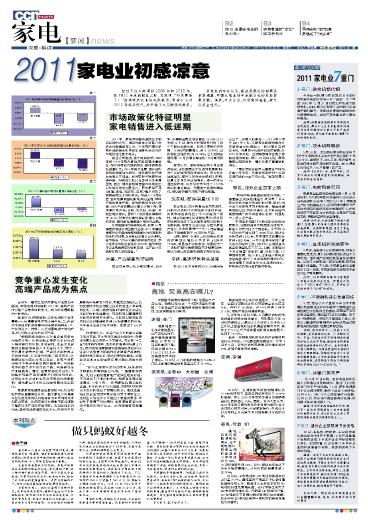

2011年,家电市场整体呈现出了前高后低的态势。国家信息中心资源开发部主任助理蔡莹认为,今年国内重点家电产品销售变化与政策调整和宏观经济环境的变化密不可分。

蔡莹分析指出,由于政策影响,2009年和2010年国内家电市场规模快速增长,潜在消费能力提前释放,整体销售基数迅速扩大。2011年前三季度,国内各种政策的调整尚未到位,特别是房地产调控效果并不明显。同时国际环境虽然逐步严峻,但欧债危机以及影响还未明显显现,因此,国内家电销售整体环境和出口环境未发生明显变化,四大家电产品(冰箱、彩电、洗衣机、空调)基本保持了销售量同比上升的势头。但进入10月份后,各种政策调整的影响开始显现,国际环境也更加严峻,家电销售逐步进入低潮,四大产品销量同比增长开始下降,特别是白电产品(冰箱、洗衣机、空调),开始出现负增长。虽然11月负增长幅度低于10月,但依然没有摆脱同比增长下降的态势,整体家电销售进入相对低迷期。

从目前整体市场情况分析,如果12月销售状况没有明显回升迹象,2011年第四季度对全年整体销售规模增长的负面影响将会非常明显,全年度同比增长正负难料。蔡莹指出:“由于大量消费被提前预支,预计这种态势将会延续到2012年,整体市场不会出现前两年的增长态势,生产企业要做好打持久战的准备。”

冰箱:产品销量先增后降

国家信息中心统计数据显示,2010年,冰箱销量同比增长高达28.95%;2011年前11个月,国内冰箱市场则经历了两个不同的发展阶段,即前三季度仍然保持了5.04%的销量增长,到了10月份,同比增长出现负值,为-9.04%。让人相对安慰的是,11月负增长幅度比10月有所放缓。

蔡莹认为,家电市场近两个月出现负增长,主要原因在于受各种政策影响,对一二级城市市场造成冲击。因为统计数据显示,虽然三级市场也受到了影响,但是基本与去年同期持平。唯一的亮点是四级市场,10月份依然保持了13.21%的同比增长幅度,但是由于销售规模偏低,难以拯救整体市场下滑的局面。

洗衣机:整体销量也下滑

在家电业,由于具有高度的关联性,冰箱和洗衣机往往被统称为冰洗产品,而其市场也表现出了令人叹服的一致性。国家信息中心统计数据显示,洗衣机市场同样经历了与冰箱市场相似的两个发展阶段,但更为突出的是,在四大家电产品中,洗衣机是唯一一个11月份销量同比下降幅度高于10月份的产品。

同样,虽然10月份三四级城市洗衣机销量同比增长分别达到 4.33%和17.06%,明显高于冰箱市场,但是由于一二级城市整体销售规模下降幅度过快,所以仍难以改变整体规模下降的态势。

空调:高速增长势头结束

在2011冷冻年度收官时,空调市场交出了一份喜人的答卷——2010年8月至2011年7月,空调市场销售规模在去年高速增长的基础上,同比增长达到20.45%。但是由于房地产政策的调整,从2012冷年开始,空调销售同样出现了增幅趋缓的局面,进入10月份以后,整体销售出现负增长,基本结束了高速增长势头。

“同比负增长虽然与销售季节性特征有一定关联,但是政策影响对一二级空调市场的冲击不可小视。”蔡莹如是认为。

彩电:部分企业逆市上扬

“彩电市场是最富有激情的市场。”蔡莹指出,相关数据显示,在家电下乡工程中彩电占有非常突出的位置,同时,由于近几年新技术的不断应用,普通液晶电视向LED的快速转型,让彩电市场的销售规模一直保持着增长态势,明显好于上述三类产品。

中国电子视像行业协会副会长白为民表示,在面对诸多不利因素的情况下,彩电业仍然保持了平稳增长。今年前10个月的总产量达到了9100万台,预计全年将达到1.2亿台,其中国内总销量预计达到4500万台。一些企业甚至完成了重大意义的逆市上扬。如TCL日前就宣布其全年销量达到千万台。以前,在彩电的千万台销量“俱乐部”里,只有三星、LG等国际品牌,如今本土企业进入彩电业顶级阵营,确立了本土品牌的国际地位,有效增强了消费者对本土品牌的信心,并将促进彩电行业的整体繁荣。

竞争重心发生变化高端产品成为焦点

近两年,高端已经成为家电业发展的主题词,即使在相对灰暗的2011年,高端产品作为整个家电市场的宠儿,成为市场最耀眼的一抹亮色。

蔡莹认为,所谓高端,应该包涵四个基本要素:一、应是最新技术的应用产品;二、产品对生活品质的改善要与市场需求相吻合;三、产品的设计、材料、工艺明显有别于其他产品;四、价格水平高于同类产品。

“根据国家信息中心对重点城市家电市场的分析,目前高端家电的竞争已经进入相对激烈的阶段,外资品牌、本土优秀品牌都在高端市场投入了大量的人力、物力,尤其是在新技术应用、产品设计和材料工艺改进方面,水平提升明显。”蔡莹表示,从消费结构的变化中可以看出,家电产品的市场竞争将逐步向高端区域集中,而高端竞争的着力点不仅仅在下游,而是要在全产业链展开。同时,如果市场压力过大,不排除在高端产品领域展开价格战的可能,这将给中小企业的生存带来明显的负面影响,整体家电行业的结构也将因此发生变化。

国家家用电器质量监督检验中心综合检验部部长鲁建国也认为,整个家电业的竞争正在从前几年的以价格竞争为主转向向技术创新要市场,从而促使行业竞争不断向搭载了高新技术产品的市场转移。比如在洗衣机市场,虽然洗涤原理的变化不大,但是技术发展使得产品更加个性化,功能更加细分化。比如变频技术的应用就让洗衣机发生了革命性的变化,以前只能靠洗涤时间的变化来适应不同织物的洗涤要求,现在则可以靠速度和时间的双向调节来进行。又比如以前双缸洗衣机从来没有能够达到6A标准要求的产品,今年有企业通过技术创新,也推出了6A产品。

鲁建国认为,今后行业竞争的着力点除了落在节能、节水等环保指标的降低外,降噪也将是企业竞拼的一个关键点。在家电“十二五”技术路线图中,洗衣机的降噪目标是3分贝。因为洗涤速度提高和减震是相互排斥的,企业只能靠更为精确的设计调整产品结构、提高材料应用水平,来达到更高的要求。这就要求企业在实验室研究等方面必须加大投入。“在行业转型升级的过程中,标准起到了积极的引导和推动作用。”鲁建国举例说,比如以前抗菌家电产品缺乏相关标准,不仅造成了行业内的争论,消费者也因此备感困惑,今年9月,一系列家电抗菌标准的实施,不仅有利于行业规范,同时也对抗菌技术及材料提出了更高的要求。他还透露,洗衣机安全使用年限标准有望于明年出台,这对企业的设计水平提出了更高的要求,在有利于资源节约的同时,也将把消费者的关注点吸引到性价比上,从而使消费更加理性。

●链接

高端 究竟高在哪儿?

尽管整体销售规模有所下降,但是由于产品结构、消费结构处在一个相对明显的转型期,今年各类产品在高端领域都有很好的表现,也是销售增长的亮点。

冰箱:多门

国家信息中心统计数据显示,从产品结构分析,虽然整体销售规模在10月和11月同比有所下降,但是冰箱中的3门及3门以上产品销售依然保持了增长。10月份,3门冰箱的增幅为9.44%,3门以上冰箱的销量增长甚至达到了20.50%。

洗衣机:全自动 大容量 变频

国家信息中心统计数据显示,今年上半年,全自动滚筒洗衣机的市场销量占比接近30%,而到了10月份,这一比例则上升至31.43%,市场产品结构调整明显。

从今年的3月份开始,大容量洗衣机的市场销量比例就在持续增长,特别是从今年10月份的数据可以看出,5.5公斤到6公斤和6.5公斤以上容量段的洗衣机销量增幅为正值,其中大于6.5公斤产品销量同比增长幅度最大,达到了25.92%。

此外,变频是现阶段洗衣机产品相对明显的技术特征。中怡康监测数据显示,今年1月至9月,变频洗衣机零售额同比增速超过37%,远高于整体市场增幅。

空调:变频

10月份,空调在整体销售规模增长负12.14%的情况下,变频空调依然保持了12.01%的增幅。预计2012冷年变频空调占空调销售量的比例将超过50%。因此,业内人士认为,2012年变频空调的市场竞争将更为激烈,各企业在核心技术引用、产品更新换代、外观设计以及材料工艺应用等方面都将展开全面的竞争。

彩电:智能 3D

奥维咨询月度监测数据显示,在平板电视中,网络电视的渗透率今年初还仅为23%,10月份便跃升到35%。另外,智能电视也从下半年开始放量增长,10月份的销售量突破了50万台。

10月份,平板电视中,3D电视的渗透率已上升至20.7%。奥维咨询平板显示中心总经理彭健锋分析认为,随着本土企业在农村的3D电视低价普及策略实施,农村市场也成为了3D电视新的增长点。而随着3D频道的开播,3D电视缺乏节目源的瓶颈将得到有效缓解,预计明年3D电视及数字一体机的销售都将有较大的攀升。