网络团购作为一种新兴的电子商务模式,通过消费者自行组团、专业团购网站和商家组织团购等形式,提升用户与商家的议价能力,并最大程度地获得商品让利,这一模式在近两年中引起了消费者及业内厂商、资本市场的关注。在经历了初期的粗放式扩张后,团购市场在2011年出现了所谓的“千团大战”景象,同时,由于团购企业的增多,市场竞争压力的加大,导致夸大宣传、虚标原价、货不对板等侵害消费者权益的现象屡屡发生。

为全面深入地了解我国团购行业的生存现状和发展趋势,营造良好的市场发展环境,在2012年消费者权益日来临之际,中国消费者报社联合新浪网、中国消费网等单位联合开展了2012年团购消费行为状况调查、2012年团购消费维权状况调查活动,针对消费者在网络团购消费中如何维权、企业如何更好地为消费者服务、过去一年里国内消费者团购消费行为特征、网络团购市场发展现状和前景等方面进行了专项研究。

团购市场:

消费热情依旧高涨

尽管网络团购还不是目前的主流消费模式,但它所具有的影响力已逐渐显露出来。目前在我国,流水超过10亿元的团购企业超过了5家。从我国团购行业在短短两年的时间内就取得了如此快速发展的事实来看,团购业态已经获得消费者的认可,并具有巨大的市场发展空间。而本次调查的结果也印证了这一行业共识。

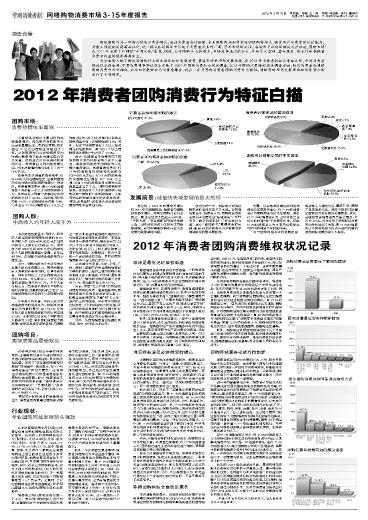

在参与本次调查的消费者中,有94.6%的人有过团购经历,这表明团购已经成为绝大多数网民消费的一种选择。该调查结果显示,有67.9%的消费者每个月都有一次以上的团购消费行为,其中每月平均有一次参团经历的消费者占到了30.4%;两次参团经历的有14.3%;三次参团经历的有5.4%;另外还有17.9%的消费者有4次以上的参团经历。这表明,这部分消费者平均每周至少有一次团购消费行为。另外,有近六成消费者有2个以上团购网站的注册账户,其中有4个以上团购网站注册账户的占到了28.6%。

此外,从消费者平均每月用于网络团购方面的消费金额占比可以看出,消费者的团购支出额度与以往相比有所提高。该调查结果显示,有33.9%的消费者月均团购支出额在100—300元之间;有19.6%的消费者月均团购支出额在300—1000元之间;另有5.4%的消费者月均团购支出额甚至超过了千元。团购消费额度的提高,逐渐改变了人们只是团购一场电影或一顿饭的小额消费格局,大额团购正在被越来越多的消费者接受,例如,家具建材、家电等大宗消费品的团购市场正越来越火爆。

团购人群:

中高收入的年轻人成主力

本次调查结果显示,高收入、高学历人群是目前我国团购消费的主力,月均收入在2000元到8000元之间的中高收入人群占比达到66.1%,其中收入在2000元到5000元之间的中等收入人群团购消费能力最强,占比达到50%,占据整个团购消费群体的半壁江山。

此外,团购的群体分布还反映在参团人群的学历层次上,表现为高学历人群更愿意参与团购。从具体数据看,其中本科及以上文化程度者占比达到89.3%,而高中及以下文化程度者的参团比例只有10.7%。专业人士分析认为,后者由于知识水平和所处地域的限制,接触网络的机会更少,从而使其团购行为受到了一定程度的限制。

从年龄分布来看,年轻人成为团购消费群体的绝对主力。根据本次调查获得的数据显示,23岁到35岁的年轻人群占团购消费群体的比例达到62.6%。不难发现,处在这个年龄段的人群多为80后,其本身的消费能力就很强,也更容易接受新鲜事物,而团购这一新兴业态由于能够提供相对低价的消费品或者娱乐休闲服务,更容易得到这一群体的青睐。相比较而言,22岁以下的人群由于没有独立的收入,占比较低;40岁以上的人群多数更习惯于现场购物,对团购这一新兴业态有一个逐步接受的过程,目前在团购消费群体中占比只有不到1/4。

从地域分布来看,北京、上海、广州、深圳4座城市仍然是团购消费能力最强的地区,超过三成的团购消费者来自上述4座城市,而天津、重庆等省会级以上城市的团购消费能力占比为21.4%,其他城市占比为48.2%。

然而,尽管“北上广深”仍然是国内团购市场的热点,但其他城市的团购消费能力目前正在逐渐迎头赶上,特别是地处我国“珠三角”和“长三角”地区的三四线城市,由于其经济相对比较发达,人们的消费能力比较强,所以在团购消费者中的占比也相对比较高,而中西部地区的团购消费能力则主要集中在该地区的大型城市中。

另外,从团购消费者的性别比例来看,男性、女性各占半边天。

团购项目:

实物类商品最受欢迎

消费者之所以热衷于参加网络团购,主要原因还是在于通过团购方式进行销售的商品或服务,其价格比较实惠。在关于“您参加网络团购的原因”的调查中,结果显示,有41.4%消费者首选“折扣力度大”,这说明追求商品的廉价仍然是消费者参与团购的首要原因。此外,消费者选择团购的其他因素还有“能够满足自己的购物需求”、“方便快捷”、“尝试新的产品和服务”等,占比分别为21.6%、19.8%和13.5%。

另据关于团购项目的调查结果显示,消费者更热衷通过团购形式购买实物类商品,占比达到25%,远远领先于排名第二的“美食餐饮类”商品18.9%的占比。另外,“休闲娱乐类”和“电影演出类”商品的占比分别为16.2%和13.5%。而在实物类商品中,服装鞋帽当仁不让地成为最受消费者欢迎的团购项目,有24.2%的消费者将上述4种实物商品作为团购的首选;接下来的实物商品排序依次为图书文具、数码家电、食品茶酒、运动户外等。对于价格昂贵的奢侈品,绝大多数消费者选择“敬而远之”,只有2%的消费者会选择以团购的方式购买奢侈品。

行业现状:

专业团购网站发展势头强劲

从本次调查结果中可以看出,消费者经常光顾的团购类网站相对比较集中,排名前5的团购网站依次为:聚划算、大众点评团、拉手、京东团和美团,占比分别为19.6%、17.9%、16.1%、14.30%、12.5%。其中,聚划算、京东、大众点评3家网站在其团购网站上线之前都已经经历了多年的用户积累,前两者甚至拥有数千万的既有用户,其发展团购的条件得天独厚。另外,在专业类团购网站中,成立不到2年的拉手网以较大的优势位居团购网站排名的前列,并一举超越了京东团购,仅比排名第一的聚划算落后3.5个百分点。这表明,专业的团购网站近两年迅速崛起,并呈现出超越B2C类网站团购业务的发展趋势。

消费者之所以愿意选择在某一个大型、专业的团购网站上进行消费,主要原因在于其销售的商品优惠幅度大且品种较齐全。调查结果显示,“团购价格优惠”、“团购产品品类多、项目多”的网站更受消费者欢迎,分别有47.9%和36.5%的消费者将其作为自己选择团购网站的两大重要指标。

此外,本次调查结果还表明,消费者的团购行为正日益趋于理性,参与调查的消费者在团购网站平均停留的时间并不长,有41.1%的消费者停留时间低于5分钟,其中有5.4%的消费者停留时间甚至不足1分钟。很显然,在如此短的停留时间内,用户是难以完成团购项目的选择、付款以及确认等事项的,这部分消费者对于团购网站来说,基本属于无效用户。而停留时间在5分钟—30分钟的用户基本可以完成团购行为,这部分消费者占比为42.9%,这一数据从一个侧面反映了当下消费者的团购行为更加趋于理性。

发展前景:诚信缺失成发展的最大瓶颈

在经历了2010年的爆发式增长和2011年的调整期后,消费者的团购热情趋于理性,反映到团购行业的发展上,就是在经历了粗放式的扩张、“千团大战”、资金链断裂等诸多难题之后,团购网站将进入优胜劣汰的盘整时期,而其中最能影响该行业未来发展的就是诚信问题。

在过去的一年,消费者对网络团购市场的总体印象并不太好。该调查结果显示,消费者认为,团购网站目前发展的主要困难是“诚信缺失”、“恶性竞争,缺乏约束机制”、“资金难以为继”,其中“诚信缺失”是最突出的问题,有48.4%的消费者认为这将是团购网站面临的最主要困难。

但是,消费者并没有因此对团购网站的发展丧失信心,有55.4%的消费者认为团购网站仍处于发展期,但也有17.3%的消费者认为,这种业态会在较长的时间内处于发展变化中,另有64.2%的消费者认为未来只有那些诚信的团购网站才会脱颖而出。

对于团购网站未来的发展前景,消费者认为诚信经营、服务升级、团购产品更加多元化、政府主管部门加强监管将成为其发展的关键因素。其中,诚信经营被消费者列为首要因素,占比为30.9%。而在经历了团购网站对责任的种种推诿行为后,有25.3%的消费者认为服务将成为仅次于诚信的制约团购网站发展的第二大瓶颈。

2012年消费者团购消费维权状况记录

欺诈是最常见的维权难题

随着消费者法律意识的不断提高,一般消费者在进行团购之前都会对团购网站的信誉进行提前了解,但也有少数消费者对此不太在意。本次调查结果表明,有21.1%的消费者并不会在团购前对相关网站进行了解,而是直接进行团购消费。

调查数据显示,在团购消费中,消费者遇到最多的情况就是团购网站的欺诈行为,其中“产品与实物不符,服务与承诺不符”、“虚假折扣”、“销售假冒产品”、“虚标成团人数”、“过期未消费不退款”等问题最为突出。遇到“产品与实物不符,服务与承诺不符”的消费者达到总调查人数的31.5%,另外,遇到后4种典型欺诈行为的消费者也都超过了总调查人数的10%,分别为15.7%、13.5%、12.4%和10.1%。

此外,这项调查结果还显示,一些中小型团购网站为了吸引客流,往往通过低价、折扣手段将消费者吸引过去,但其提供的产品或者服务却与具体描述出入太大,甚至将假冒伪劣产品出售给消费者。还有一些团购网站通过虚标成团人数来哄抬人气,误导更多消费者上当受骗。而团购券过期未消费便作废的规定更是典型的霸王条款,因为根据相关法律规定,即使是打折商品也应享有“三包”服务。

消费维权途径多但效果待提高

在团购中遇到欺诈或消费陷阱时,消费者是否会采取维权措施?针对这一问题,该调查结果显示,只有半数参与调查的消费者选择了“会”;有42.1%的消费者选择“会看具体金额再决定是否维权”;另有5.3%的消费者选择“放弃维权”。也就是说,有近半数的消费者在遭遇团购侵权之后并不会毫不犹豫地进行维权。那么,造成这一状况的原因究竟是什么?另一项调查结果给出了答案。

此次进行的一项关于“您通常会采取哪些维权措施”的调查结果显示,有42.1%的消费者最先想到通过直接找网站投诉来为自己维权;有18.4%的消费者选择到消费者组织进行投诉;此外,随着论坛、微博等社交网站的兴起,有17.1%的消费者选择通过QQ群、网络论坛、微博等网络工具对团购网站的欺诈行为进行揭露。业内人士认为,这种方式将受害的消费者联合在一起,形成了强大的舆论力量,如果再能有媒体的跟进,会是一种有效的维权模式。另外,有11.8%的消费者选择到工商部门举报,而选择到法院起诉的消费者只有5.3%。据业内人士分析,通过司法救济途径进行维权的方式由于成本过高,所以不被消费者看好。

然而,尽管消费者的维权途径很多,但维权效果却不尽如人意。该调查结果表明,有57.9%的消费者认为,虽然自己通过上述种种途径进行维权,但消费侵权问题并没有得到解决。

综合上述调查结果不难发现,消费者在维权过程中的顾虑很多,维权成本是他们的顾虑之一,集中反映在消费者在维权之前会对消费金额的大小进行考量,如果消费金额太小,那么在维权时搭上自己的精力、金钱和时间等成本就太不划算了,很多消费者都因此而放弃维权;另外,不少消费者认为,即使进行维权也不一定能达到自己的目的,于是干脆选择了放弃维权。

期待团购网站全面改进服务

本次调查结果显示,直接找网站投诉是许多消费者最先想到的维权途径,这同时也证明,消费者希望通过直接与团购网站协商来解决其遇到的团购消费问题。他们认为,这是最直接、最有效,也是成本最低的维权途径。由于团购消费本身金额不大,所以很多消费者都希望通过一个电话或者一封邮件就可解决问题,在这种情况下,如果企业推卸责任,则会严重影响其解决问题的效率,进而影响消费者对网络团购的信任。

在目前各团购网站推出的服务举措中,消费者认为比较有效的是在团购消费后7天内无条件退款,在本次调查中有26.5%的消费者选择了此项;同时,消费者希望团购企业能借此规定为其设置一个合理的反悔期;而针对商家与团购网站在接到消费者的投诉后可能互相推诿责任的情况,有22.4%的消费者认为,一旦所投诉的问题经核实无误后,团购网站应先行赔付,然后再和商家理清责任的归属问题;针对团购网站对过期未消费的订单拒绝退款或者有条件退款的不合理条款,有20.4%的消费者认为,团购网站应推行“过期零手续费自动退款”的服务措施;另有13.3%的消费者认为,团购网站的投诉电话太难打,应该增加客服座席,提高电话接通率。

此外,消费者还希望团购网站在如下几个方面进行改进:对用户投诉及时反馈、减少退换货程序的设置、缩短投诉的解决流程、降低消费者的举证责任、提高客服电话的接通率、改善客服人员的服务态度等。

团购网站服务模式有待创新

消费者权益保护的力度和方式、方法,既关乎团购企业的生存和发展,也关乎整个团购行业的健康发展,如何创造一种既能为消费者接受,并能有效化解消费者在团购过程中的种种顾虑,又能促进团购企业和整个行业的健康有序发展的服务模式,成为摆着团购企业面前的一道难题。

进一步的调查结果表明,消费者认为最有效的纠纷解决途径是加强消费者与团购网站的沟通,而消费者将最大的希望寄托在了消费者权益保护组织的身上。据该调查结果显示,有44.7%的消费者认为,“团购网站与消费者权益保护组织的衔接,开通绿色通道”模式是解决团购纠纷的最有效途径,应该在行业内进行推广。据了解,目前拉手网已在北京、广州、深圳、重庆、杭州、合肥、南昌、苏州、芜湖、南京等10座城市开通了12315绿色通道,在当地工商部门的监督和指导下,团购消费纠纷得以快速高效地解决,提高了消费者对团购企业的满意度。据悉,拉手网是国内第一家开通12315绿色通道的团购网站,该网站的这种服务创新模式被消费者寄予厚望,也得到了越来越多的认可。

另外,该调查结果还显示,有31.6%的消费者认为,团购网站应积极主动地与消费者进行沟通,以求解决消费纠纷,而不是一味地推卸责任;还有17.2%的消费者认为,减少团购协议中的不合理条款,是解决目前团购消费中各种纠纷的最有效途径之一。目前,一些网站已对过期未消费就作废的不合理条款进行了一定程度的修改,这也是团购网站在服务模式上的一个进步。

拉手网12315绿色通道的开通,是团购网站在解决消费纠纷过程中的一种有益尝试,是一种服务模式的创新,这对整个行业来说都是一种有益的探索,因此,这种服务模式必将对消费者信心的巩固和整个行业的发展起到积极的推动作用。与此同时,消费者也希望有越来越多的团购企业能够通过各种方式提升自己的服务水平,从而为消费者合法权益的保护、为企业的未来、为整个行业的长远发展提供更多的有力支持。

(本版文字由本报记者岳纲举采写,图表数据源自本次调查结果)