■本报记者 聂国春

随着人们风险意识和保障意识的不断提高,我国消费者购买保险的人数逐年增多。本报、中国消费网和新浪网近期联合举办的中国保险市场3·15年度调查问卷显示,仅有一成消费者表示未买过保险,口碑传播成为消费者购买保险的主渠道,而售前售后服务反差之大,让部分消费者对保险望而却步。

过半保单源于口碑传播

根据中国保险市场3·15年度调查,购买了1-3份以上保险的消费者分别占到23.5%、31.5%和34.9%,仅有一成消费者表示未买过保险。可见,保险已深入老百姓的经济生活。

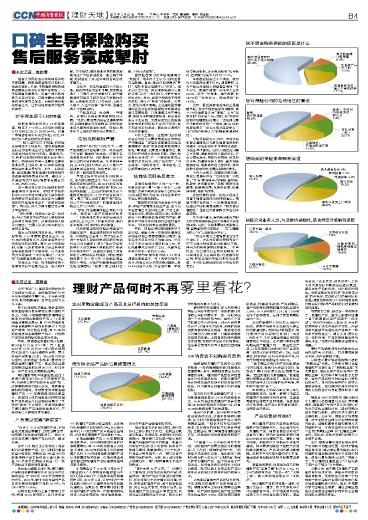

“一般人是看到了才相信,而保险却是相信了才能看到。”著名影星周润发的这句话可说是恰当地反映了我国消费者对待保险的态度。调查显示,52.4%的消费者所购保险来自于熟人推荐。购买保险的另一主要渠道是保险业务员上门拜访,有26.8%的消费者选择通过业务员投保。此外,银保销售、电话推销(简称电销)和网络投保也逐渐得到消费者的认可,通过这3种渠道购买保险的消费者分别占到15.2%、3%和2.4%。

这一结果与北京华凯智博此前的调查结果不谋而合。根据其发布的《2009~2010年度中国居民人身保险市场调研城市总报告》,左右近六成居民投保的保险信息来自于“亲戚朋友同事”。可以说,熟人口碑传播已经主导了保险购买。

“没办法啊。很想给小孩买一份保险,但又欠缺这方面的知识,想找保险业务员又怕受误导,还是觉得熟人推荐可靠些。”已是6岁孩子妈妈的楚女士对记者说。

楚女士的担忧并非多余。中国保险市场3·15年度调查问卷显示,有72.5%的消费者认为,保险业务员在介绍保险时存在误导。同时,在介绍保险时,仅有16.5%的消费者表示业务员对保险条款做到了详细告知,认为业务员对保险条款“未介绍清楚”、“未介绍”的消费者分别占比16.5%和7.9%。

与楚女士不同,肖小姐接受熟人推荐购买的保险则完全是一份人情保单。肖小姐说,做保险业务员的朋友跟她说这个保险多好多好,加之碍于情面,她就答应了买,后来拿到合同也没仔细看。

生活中,有这样遭遇的人不在少数。起初对保险完全不了解,后来就有熟人上门推荐,在这种情况下,碍于情面最终可能买了自己完全不需要的保险。记者随机采访了几位市民,大部分人表示,人生中的第一张保单,是通过熟人介绍购买的。

“保险卖的是一份合同,一种服务,比银行证券业更需要百姓的认同。”北京方圆品牌机构总经理李明利说,口碑传播主导保险购买,说明保险业还未赢得消费者的信任,保险公司在树立口碑和信誉方面还需努力。

电销扰民期待严管

在新年“开门红“的压力下,一度严加规范的保险电销行为,似乎按捺不住突破”警戒线“的冲动。近期多名消费者告诉本报,他们接到了多个保险公司的产品销售电话,从宅电到手机,从工作日到大周末,从人工推介产品到电话语音报读,保险电销,似乎开启了新一波的报复性反弹。

尽管这是种节省成本的推销方式,但本报的调查显示,仅有7.9%的消费者接受电话投保。有48.8%的受访者认为,保险公司的电话销售“扰民,应该严格监管”。22.6%的消费者表示不能接受电话投保,认为“产品合同说不清”。表示“可以试着了解下”和“赞成,可以节约时间和成本”的消费者则分别占比为20.7%和7.9%。“您好,我是某某保险公司的工作人员,我们有一款产品想向您推荐……”消费者张先生学完这句话后对记者说,正为工作上的事发愁呢,他们还来骚扰,你们媒体应该多管管。

针对频繁出现的保险公司电话约访骚扰客户,甚至造成投保纠纷的现象,中国保监会去年12月下发《关于进一步规范人身保险电话营销和电话约访行为的通知》,明令“禁止保险营销员个人及其聘用人员随机拨打电话约访陌生客户”。该通知还细化了对各保险公司电销服务的规定。例如,电销服务需于2011年6月30日前实现全国统一号码,对客户明确拒绝再次接受电话销售的,“应录入禁止拨打名单,不得再次滋扰”。

虽然监管部门对保险电销再念“紧箍咒”,但业内人士认为,如何监管仍是难题。首先,禁止保险营销员“盲打”,但并未禁止电销中心“盲打”。据业内人士介绍,其实很多电销中心都在采取“盲打”,他们的人力更支持这样的运作。其次,被客户拒绝将不得再次滋扰,但何为“拒绝”没标准。再其次,惩处标准不明确。上述通知虽然强调保监会及各地保监局将对电销业务进行定期检查,并对违规行为严肃处理,但却并未明确处理标准。而记者在采访中也发现,大部分接到此类推销保险电话的市民并不会进行投诉,或不知道投诉的渠道,因此也令违规行为无法被查处。

业内人士建议,监管部门应该规定各家保险公司要在电话服务中向客户明确提出“您是否还愿意接受电话销售服务”或者“您是否愿意我们再次致电”等问题,如果客户回答为否,就应列为严禁再次致电的范围。同时,消费者应学会说“不”,不想受骚扰的应该清楚表达出来,别以“我很忙”、“回头再说”、“等我考虑下”等来回绝,让营销员有理由再次致电。

售前售后服务反差大

正像保险要呵护人的一生一样,保险营销也不是“一锤子买卖”,口碑传播只表明消费者对保险公司的初步认同,能否持久的守候,则完全依赖于保险公司的售后服务。

“随着国内保险市场竞争主体增多、保险产品同质化日益严重,如今的保险营销已不是价格之战、产品之战,而是专业化、精细化服务之战。优质的服务不仅是保险销售成败的关键,更是在客户群体中形成良好口碑的有效保证。”保险营销专家蹇洪如是说。

然而,保险公司的售后服务却不容乐观。泰康人寿一位培训经理曾这样描述保险公司售后服务的现状:投保后未再联系投保人的有36%,投保人打了多次电话才回应的有3.6%,孤儿保单要求退保的占20%,保单与业务员介绍不一致的占6.4%。

本报的中国保险市场3·15年度调查结果也显示,有4成多的投保人表示,保险公司从未做过售后服务。有14.1%的投保人称,仅在投保第一年获得过售后服务,表示售后服务“每年都有,且频繁“的投保人仅有17.4%。

主动售后服务让人不满意,被动的业务咨询也很不给力。调查表明,认为保险公司客服人员回答咨询时“不太专业,回答不清楚”的投保人占到39.4%,高于“较专业,有些帮助”的38.7%和“非常专业,很有帮助”的14.8%。

当然,最受消费者诟病的还是理赔方面。在关于理赔速度的调查中,有45.2%的消费者认为“很慢”,认为“非常及时”的仅有7.1%。同时,在“购买保险和保险理赔的过程中,您碰到过哪些不愉快的经历?”一项中,有26.5%的消费者表示“发生过格式条款争议”,18.7%的消费者认为“理赔金额遭到克扣”。

以格式条款争议为例。中消协每年都会邀请各方专家从消费者反映的问题中,总结出相关不平等格式条款,并提出点评意见。如单方规定先向第三方索赔,强制被保险人提起诉讼;任意设置免赔率,转嫁经营风险;残车折旧不当,加重被保险人责任;单方规定管辖法院,限制被保险人选择权;降低施救等费用的法定最高限额标准等。

业内人士表示,在服务效率方面,寿险公司确实存在“五快五慢”的现象。“五快”即说得快、做得快、签单快、收费快、首年服务快;“五慢”即承保出单慢、理赔结案慢、续期收费慢、保单转移慢、转账支付慢。

这些现象的存在,在很大程度上损害了消费者投保的热情和信心。根据中国保险市场3·15年度调查结果,有超过六成的消费者表示“购买容易理赔难”是自己不愿意购买保险的主要原因。

在李明利看来,售前售后服务的极大反差将损害保险业好不容易树立起来的口碑,因此,保险业要得到消费者认同,自身首先要转变观念——变“以销售为核心”为“以消费者为中心”。

“只有从观念上把消费者当做工作中心了,才会在营销及理赔等各个环节上减少对消费者的欺骗与刁难,转而为消费者提供优质服务。”李明利说,好口碑可以主导保险购买,坏口碑则会让人远离保险。他提醒保险公司,要切实维护保险行业的社会声誉,千万别让售后服务成为保险业的掣肘。