■本报记者 聂国春

今年“两会”上,温家宝总理在政府工作报告中提出,要把稳定物价作为今年宏观调控首要任务。对于老百姓来说,如何跑赢通胀,自然也应成为头等大事。

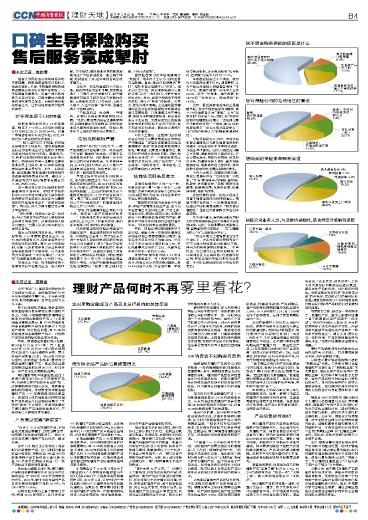

除了炒股和购买基金,很多老百姓将财富增值的目标寄望在银行理财产品上。本报、中国消费网和新浪网联合推出的中国金融理财产品3·15年度调查问卷结果显示,有67.4%的消费者购买金融理财产品的目的是为了实现资产增值,与之相应的是,有75.8%的消费者选择金融理财产品时,对理财产品的投资风险和收益更为关注。

然而,根据普益财富的统计数据,境内发行并在2010年1月1日至2010年12月20日这一统计期内到期的9228款个人银行理财产品中,零负收益产品就有32款。Wind资讯的研究发现,去年收益“合格率”最低的为商品类银行理财产品,其实际收益率与预期收益率的比值为0.55,即几乎有一半产品未达到预期收益率。

银行理财市场正快速发展。在几十家银行每年发行的上万只理财产品中,消费者怎样才能找到合适的“她”,这需要消费者的潜心研究,更需要金融机构的透明。本报推出的中国金融理财产品3·15年度调查问卷结果显示,有超过6成的消费者对所购的理财产品及其发行的金融机构表示“不满意”或者“不太满意”,其原因主要在于银行理财产品信息披露爱打折,产品信息让人感觉似雾里看花。

产品信息披露“躲猫猫”

“我买了10万元的理财产品,不知道钱究竟投在哪里了,到底是赚是亏,如果银行能主动告知就好了。”杨女士谈及购买银行理财产品的经历,颇感无奈。

去年3月,杨女士分别购买了同家银行两款理财产品,近日到银行查询收益时被告知,预期收益10%至20%的新股申购产品实际收益可能只有2%至3%,具体要到期日才知道;另一款产品收益不提供净值查询。

杨女士的遭遇并非个例。银行理财产品收益披露质量在经历2008年的大幅改善后,于2009和2010年出现持续的恶化。2010年,缺少实际收益的产品占该年度到期理财产品的66.98%,而2009年为57.66%。

以国有四大银行之首工商银行为例,根据Wind资讯统计,该行去年有410款理财产品缺少收益资料,占该银行到期理财产品总数的69%。兴业银行去年有144款到期产品未披露收益资料,占到其到期理财产品总数的75%。

中国金融理财产品3·15年度调查结果则显示,对于所购理财产品的信息披露情况,有44.3%的消费者认为信息不透明,26.2%的消费者表示信息披露不及时,8.2%的消费者称其理财产品从未披露过相关信息,仅有两成消费者对自己所购理财产品的信息披露情况表示满意。

中国银监会于2005年9月发布了《商业银行个人理财业务管理暂行办法》和《商业银行个人理财业务风险管理指引》。2010年4月,又发布《进一步规范商业银行个人理财业务有关问题的通知》。按照要求,商业银行应向客户提供理财产品账单、市场表现情况报告、收益情况报告,做好信息披露,充分保障客户金融信息知情权。

但记者走访多家银行发现,银行在执行上多少都打了折扣,最明显的就是对账单。按照规定,在理财计划的存续期内,商业银行应向客户提供其所持有的所有相关资产的账单,账单应列明资产变动、收入和费用、期末资产估值等情况,账单提供应不少于两次,并且至少每月提供一次,银行与客户另有约定的除外。目前,除了建行等极少数银行外,银行均明确表示不提供对账单。“客户太多,忙不过来。”一位银行人士解释说,投资资本市场的产品,收益浮动,有的产品运作期间可提供赎回,因此定期公布运作情况和净值;信贷、债券类的理财产品,属于固定收益类,只公布重大事项,不提供估值;挂钩类理财产品的收益计算更复杂,而且收益以到期日当天为准,因此此前的估值也没有太大意义。

寄对账单存在困难,那么利用银行网站公布总不困难吧?但各家银行对信息公布的尺度并不一致,有的只说明一个大致的投资方向,有的几个月才简单公布一次净值,对于产品的具体运作、净值变化的说明、近期的风险因素等都没有获知渠道,消费者无法对行情进行分析判断,只能被动地接受投资的结果。上网查询的便利程度也不相同,特别对年纪较大的消费者,往往需要费很大力气才能找到查询链接。

1/4消费者不知购买有费用

消费者购买理财产品需要支付相关费用,一般有销售服务费、托管费及管理费等。其中,销售服务费是支付给销售机构的,理财资产托管及保管费是支付给托管机构的,而部分理财产品还将收取超过预期年投资收益率的收益,作为理财计划管理人的产品管理费。

但本报的中国金融理财产品3·15年度调查结果显示,24.2%的消费者表示,从未听说过购买理财产品需要费用,58.9%的消费者表示知道一点,仅有16.9%的消费者表示非常清楚。

值得注意的是,银行理财产品零收益或者负收益,丝毫不影响银行赚钱,因为银行在销售理财产品时说的预期收益率,一般都未扣除它的各种费率,实际结算的时候才扣掉各种费用。也就是说,银行帮消费者理财造成巨亏,消费者的各种费用却得照掏不误。“仔细看了一下产品说明书才发现,买的理财产品要交数百元的管理费,几乎占到了预期收益的一半。”消费者王先生告诉记者,他此前在工商银行购买的一款名为“工银财富”专属人民币的理财产品,由于只关注了产品收益,并没有注意到说明书上标注的费用,购买以后才发现这款产品的费率远远高出以往购买产品的费用水平。

记者随后查阅该产品说明书发现,王先生购买的理财产品费用确实不菲。根据说明书上标注的预期收益率测算,该产品拟投资的资产组合预期年化收益率约4.86%,但扣除银行理财销售费、托管费等费用,产品到期后,客户可获得的预期最高年化收益率为3.30%。从4.86%降到3.3%,有1.56%被充作了各项费用,占到了费后预期收益的一半。

类似的事情并不仅仅在工商银行出现,理财产品费率水涨船高已是业内的普遍现象。相关统计数据显示,银行理财产品总费用已达到了1%至1.5%的水平,几乎与基金管理公司的管理费用水平相当。光大银行早前发售的阳光资产配置计划——激进组合产品,以及招商银行此前发行的“金选双赢”理财计划费率均达到了2%。也就是说,投资者花10万元购买该产品,仅支付的相关费用就高达2000元。“由于银监会没有对产品的收费进行明文规定,各银行大多自行定价,导致各个银行的收费标准出现很大差异。”普益财富的专家提醒说,“别被超高的预期收益率迷惑了,要看看收益实现的条件,以及扣除的各种费用,否则很可能白忙活了”。

中央财经大学银行研究中心主任郭田勇教授说,如果一家银行说自己的理财产品没有任何的费用,这里面可能存在信息不透明问题,投资者自己应该谨慎,买产品之前尽量问清楚,合同更要仔细看。

产品销售误导频仍

银行理财产品的不透明也表现在理财产品的销售环节。无论选择任何一款理财产品,消费者都应该对该产品有所了解。然而在当前各家银行推出的林林总总的理财产品、理财计划书面前,消费者往往面临无法选择的窘境。其主要原因就在于理财产品结构越来越复杂,产品说明书越来越难懂。说明书中充斥着大量的专业术语,普通消费者理解起来根本都是雾里看花。

调查结果表明,消费者对自己所购理财产品“非常了解”的仅占5.3%。有3/4的消费者表示“知道一点”、“大概了解”,有6.3%的消费者表示“不熟悉”。

银行理财产品的说明是一回事,而宣传又是另一回事,对于大多数非专业的消费者来说,看不懂说明书只能咨询工作人员或者看宣传资料。但是俗话说,“老王卖瓜,自卖自夸”,工作人员大多数的时候都是在避实就虚,重点突出产品的优势,淡化相应的风险。投资者因在购买所谓“保本固定收益”的产品后,发现被误导的事例比比皆是。调查结果表明,65.3%的消费者表示购买银行理财产品时受到过金融机构的误导。

市民周女士称,自己在一年前购买了一款理财产品,签字之前客户经理一直不断强调这款产品属于“保本型”。然而等到周女士拿出30万元的积蓄购买了这款产品后才发现,产品说明书里赫然写着这款产品属于“非保本浮动收益型”。周女士说,虽然经过一年的时间,产品到期时确实没有损失本金,“但客户经理职业道德存在问题。”

理财产品销售误导的现象首先突出体现在夸大收益上,其次是风险提示不足、对产品解释不清。

以销售时最令消费者捉摸不透的“预期收益”为例。几乎所有银行在推销理财产品都打出了“预期收益率”来大肆宣传,但在众多产品的说明书“预期收益率”的具体计算方法则了无踪影,有些产品说明书对收益的计算则犹如天书。与目前市场中的开放式公募基金相比,银行理财产品在投资方向和投资收益计算方面显得非常不透明。

银监会2005年发布的《商业银行个人理财业务管理暂行办法》曾明确规定,商业银行与客户签订合同前,应对非保证收益理财计划,提供预期收益率的测算数据、测算方式和测算的主要依据。2008年,银监会又特别强调,对于无法在宣传和介绍材料中提供科学、准确的测算依据和测算方式的理财产品,不得在宣传和介绍材料中出现“预期收益率”或“最高收益率”字样。因此说,目前许多银行在操作上还很不合规。

此外,银监会要求将风险提示放在产品说明书的醒目位置,但对于普通消费者来说,用语难免显得晦涩,银行的理财经理在解读时很少主动提示风险,或者只是轻描淡写地说“风险不大”,不少理财经理甚至以“风险说多了客户会不高兴”作为理由。

专家认为,由于银行对理财产品拥有信息和技术优势,具有天然的欺诈消费者倾向,但我国至今没有一个机构或一部法律站在金融消费者的角度对消费者理财进行保护。因此,中国需要学习金融发达国家,通过金融监管法成立消费者金融保护局来防止金融机构欺诈误导投资者。